医疗信息化政策2019年上半年依旧密集出台,行业中长期景气度维持高位。自2016年底“健康中国”上升至国家战略后,互联网医疗、电子病历、健康数据等相关政策密集出台,国家对医疗健康及其信息化产业高度重视。

医疗信息化发展阶段概述:医疗信息化是医疗健康服务产业的支撑方,由于产业中参与主体多,从而使医疗信息化的产品体系也较丰富,根据其产品面向的产业环节不同,可以将医疗信息化分为医院信息化、医疗支付信息化和医药信息化三类。三类产品体系全景图如下:

其中狭义的医疗信息化即医院的信息化,是指将医院等医疗机构的公共卫生管理系统进行信息化管理,将医疗服务数字化、网络化、信息化,为医疗机构和机构间提供病人信息和管理信息的收集、存储、处理、提取和数据交换等服务。

世界卫生组织将医疗信息化的发展分为三个阶段:医院管理和临床信息化、区域卫生信息化、个人健康管理信息化:

第一阶段是建设医院管理系统(HIS),主要针对医院收费、挂号等基础服务,在HIS的基础上,医院将以诊疗为核心进行电子病历等临床信息化(CIS)系统的建设。

第二阶段,在CIS系统与HIS系统实现数据互联互通、实时共享之后,通过区域内多家医疗机构诊疗业务和管理信息的集成整合,打造区域医疗资源的互联互通和合理转移。

第三阶段,打造互联网医疗,对广大个体健康管理进行信息化,包括在线问诊、医药配送等。

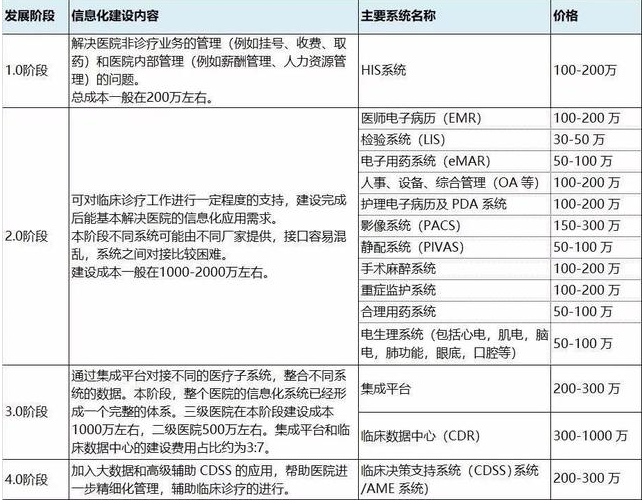

我国医疗信息化的发展阶段在上述划分的基础上,可细分为4个阶段,每个阶段发展的主要内容、建设的系统名称和价格如下表:

一家医院的信息化系统从开始建设到形成一个相对全面的应用体系(2.0阶段)需要1-2年的时间。

三级医院的软件建设费用总计约1200-2000万元左右,硬件(仅包括机房硬件建设,比如服务器、存储、网络等,不包含电脑、打印机等硬件)建设费用500-1000万元。二级医院的软件投入约800-1500万元,硬件投入约400-800万元。

整体来看,我国现阶段的医疗机构大多数已经渡过了1.0阶段,处于2.0阶段。2.0阶段的医院数量达到75%左右,而仍停留在1.0阶段的医院数量大约占总体的10%。医院已经普遍开始应用信息化系统来对诊疗方面进行辅助,目前3.0阶段和4.0阶段差不多同时进行,处于此阶段的医院约占15%。

随着互联网与医疗的结合越来越紧密,目前医疗信息化也出现了较多创新业务,譬如互联网医疗,包括互联网医院、互联网药事服务、远程医疗等;健康医疗大数据,包括临床诊断与治疗大数据、人工智能辅助诊断等。这些创新业务有的会横跨上述三个环节。

政策是医疗信息化行业的核心驱动力,2009年起,医疗信息化作为医疗深化改革的“四梁八柱”之一,成为了医疗行业发展的重要方向之一,频出的利好政策也推动了行业加速发展。

2018年4月,国务院常务会议上明确了医疗信息化三大发展方向:

一是“服务便民”,加快二级以上医院提供预约诊疗、检验检查结果查询等线上服务,允许医疗机构开展部分常见病、慢性病复诊等互联网医疗服务;

二是“资源下沉”,推进远程医疗覆盖全国所有医联体和县级医院,推动东部优质医疗资源对接中西部需求;

三是“信息互通”,探索医疗机构处方与药品零售信息共享,推行医保智能审核和“一站式”结算。

2018年4月13日,国家卫健委发布了《全国医院信息化建设标准与规范(试行)》,该文件根据目前医院信息化建设现状,并着眼未来5-10年全国医院信息化应用发展要求,针对二级及以上医院的临床业务、医院管理等工作,覆盖医院信息化建设的主要业务和建设要求,具体包括在业务应用、信息平台、基础设施、安全防护、新兴技术等五方面的 262 项具体要求。通过梳理可以看出,2020年是医疗信息化建设的重要节点,时间和具体任务的设定均成为了行业发展的重要保障。

医院信息化:电子病历

电子病历是医院信息化的核心,也是其他信息化的数据基础。2018年8月31日,卫健委下发的《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》指出,到 2019 年,所有三级医院要达到电子病历应用水平分级评价 3 级以上,即实现医院内不同部门间数据交换;到 2020 年,要达到分级评价 4 级以上,即医院内实现全院信息共享,并具备医疗决策支持功能。

2018年7月,《关于深入开展“互联网+医疗健康”便民惠民活动的通知》中也指出,到 2020 年实现电子健康档案数据库与电子病历数据库互联对接,全方位记录、管理居民健康信息。

2019年5月,国务院办公厅发布了《深化医药卫生体制改革2019年重点工作任务》,其中提到“完善公立医院政府投入政策。根据公立医院综合改革评价结果等因素分配中央财政相关补助资金”,而此前发布的系列电子病历政策中,都要求将医院的电子病历建设情况纳入医院考核,考核结果与中央财政相关补助资金的直接挂钩,将有利于医院加快推进电子病历建设,从而加大医疗信息化的投入动力。2019年以及2020年上半年是医院电子病历的建设高峰。

医院信息化:DRGs试点推进

医保端的医疗保险支付方式改革对医院信息化有深远影响。2018年12月,国家医疗保障局发布了《关于申报按疾病诊断相关分组付费国家试点的通知》,明确了DRGs是国家医疗保险支付改革的重要方向之一。2019年5月国务院办公厅发布的《深化医药卫生体制改革2019年重点工作任务》中,再次强调了“加快推进医保支付方式改革,开展按疾病诊断相关分组付费试点,继续推进按病种为主的多元复合式医保支付方式改革。”

实施DRG分组预付费的前提是要求试点城市具有相对统一的医保药品、诊疗项目和耗材编码,能够提供近三年的完整、规范、标准化医保结算数据,具备安装DRG分组器的硬件网络环境和运维能力,支持与医疗机构信息系统、DRG分组器互联互通。

为了建立全国范围的DRG疾病组别的规则及相关编码的规则,医院端还必须动态掌握临床数据(对应电子病历5级),医保端需要建立全国统一的疾病和费用数据库,且都需要数年的标准数据积累。DRG不是一个简单的信息化系统,而是一整套业务体系,不仅在建设期有硬件、开发费用的投入,在后期的维护运营过程中将会产生更多价值。

根据公开招投标信息来看,DRGs产品在二级医院的价格大概在50万左右,三级医院在100~200万左右,预计DRG系统建设的市场空间共计40~50亿元左右。

医院信息化:智慧医院

2019年3月19日,国家卫生健康委发布了《关于印发医院智慧服务分级评估标准体系(试行)的通知》(以下简称《评估标准》),以指导医疗机构科学、规范开展智慧医院建设,逐步建立适合国情的医疗机构智慧服务分级评估体系。

《评估标准》明确了评估对象为“应用信息系统提供智慧服务的二级及以上医院”,对医院应用信息化为患者提供智慧服务的功能和患者感受到的效果两个方面进行评估,分为0级至5级。

2019年5月国务院办公厅发布的《深化医药卫生体制改革2019年重点工作任务》中,也明确了重点任务“深入实施进一步改善医疗服务行动计划,至少50%的二级以上医院提供分时段预约诊疗、智能导医分诊、候诊提醒、检验检查结果查询、诊间结算、移动支付等线上服务。”这些都是智慧医院建设的题中应有之义。

根据政策解读,智慧医院的范围和内涵主要包括面向医务人员的“智慧医疗”、面向患者的“智慧服务”和面向医院管理的“智慧管理”,智慧医院的推出,实际上明确了医院信息化建设的长期性,在政策的分步引导下,医院的智慧化程度也将逐渐提升。

医院信息化:医联体建设

我国医疗资源分布严重不均,优质医疗资源主要集中于三级医院,三级医院数量虽少(仅占8%左右)却承担了近50%的就诊人次。因此加快分级诊疗改革,实现不同级别的医疗机构承担不同疾病的治疗、基层首诊、双向转诊等目标是重构我国医疗卫生服务体系、提升服务效率的根本策略,也是医改的重中之重,而建设医联体是实现分级诊疗的有效手段。

在医联体的构建中,医疗机构内部高水平的信息化建设以及医疗机构之间的信息化平台是必不可少的支撑,具体来说有患者资源精准输送、医患实时交流的建立和大医院资源下沉三项作用。所以信息化是合理分配医疗资源的重要手段。

2019年5月16日,国家卫健委和国家中医药局联合发布了《关于开展城市医疗联合体建设试点工作的通知》(以下简称《通知》)。《通知》中明确了医联体建设的工作目标和时间进度:“到2019年年底,100个试点城市全面启动城市医联体网格化布局与管理,每个试点城市至少建成一个有明显成效的医联体;到2020年,100个试点城市形成医联体网格化布局,并取得明显成效。”并制定了明确的工作阶段,要求在2019年8月~2020年12月进入组建医联体的实施阶段。

《通知》中在说明推动医联体资源整合共享时,将“统一信息平台”作为其中一项重要的资源整合共享任务,具体包括:“推进医联体内各级各类医疗卫生机构信息系统的互联互通,实现电子健康档案和电子病历的连续记录,统一医联体内药品、医用耗材编码,逐步实现医联体内医疗卫生信息有效共享。

完善医联体内分级诊疗信息平台,畅通双向转诊信息通道。推进互联网诊疗服务,发挥远程医疗作用,形成医联体网格内远程医疗服务网络,为基层提供远程影像、远程心电、远程会诊等服务,方便患者看病就医。”除了之前就提到过的电子病历建设外,医联体内的分级诊疗信息平台、远程医疗平台的搭建,都将成为医疗信息化行业的重要增量市场空间。

创新业务:互联网医疗

互联网医疗作为新的发展方向,在优化医疗资源配置,缓解看病难、看病贵等难题方面具有突出优势。2018年,政府发布了四个与互联网医院有关的文件:4月发布《关于促进“互联网+医疗健康”发展的意见》,9月发布了《互联网医院管理办法(试行)》、《互联网诊疗管理办法(试行)》和《远程医疗服务管理规范(试行)》三个重磅文件。

文件对互联网医院的运营、诊疗管理和远程医疗服务等方面做出了相应的规定,明确了互联网医院可以合规进行在线复诊,并开具部分常见病和慢性病处方。三大文件的出台标志着互联网医疗将从之前以轻问诊为主逐步切入到诊疗的核心环节(以慢病为主),至此,互联网医疗的发展形态和运营规则已基本定调。

另外对互联网医疗的发展有重大影响的两大因素是定价和医保支付政策,由于支付方的缺失,目前的互联网医疗普遍难以盈利。2019年5月,国务院办公厅发布了《深化医药卫生体制改革2019年重点工作任务》,其中要求国家医保局负责在2019年9月底前完成制定互联网诊疗收费和医保支付的政策文件。这意味着网络诊疗服务也将逐步纳入医保支付范围,一定程度上理顺了互联网医疗行业发展的核心问题——即支付机制(谁来买单),这将是互联网医疗发展的重要拐点。

综合上述政策因素对行业的驱动来看,我国的医疗信息化市场存在较大的发展空间。据国际数据公司IDC预测,2018年中国医疗信息化市场规模为358.17亿元,同比增长10.3%,预计到2020年市场规模将达到430亿元。2015~2020年间医疗信息化整体市场规模的年复合增长率为11.1%。